Une plus grande autodétermination dans le cadre de sa succession ; Voilà comment résumer en quelques mots la révision du droit suisse des successions, dont certaines dispositions du Code civil dataient d’il y a près d’un siècle. Il est vrai que celui-ci avait bien besoin d’une mise à jour compte tenu de l’évolution de la société.

Mais que cela fut long puisque la motion « Gutzwiller » visant à moderniser le droit des successions avait été déposée au Parlement suisse en 2010 déjà. Les Chambres fédérales ont finalement adopté les modifications législatives le 18 décembre 2020. Dans la mesure où les nouvelles dispositions n’ont pas fait l’objet d’un référendum, le Conseil fédéral a décidé qu’elles entreront en vigueur le 1er janvier 2023.

Cette newsletter vise à vous donner un aperçu des principales nouveautés en la matière et des conséquences qui en découlent notamment sur la planification successorale.

Réduction de la réserve pour descendant et suppression de la réserve des parents

L’idée centrale du nouveau droit des successions réside dans l’augmentation de la liberté de disposer du testateur. Ainsi, la pierre angulaire de la réforme concerne la réduction de la réserve héréditaire pour les enfants et la suppression de celle des parents.

Pour rappel, la réserve héréditaire, notion de tradition civiliste, correspond à une part déterminée de la part héréditaire légale qui ne peut pas être soustraite à certains héritiers.

Aperçu du système actuel des successions suisses

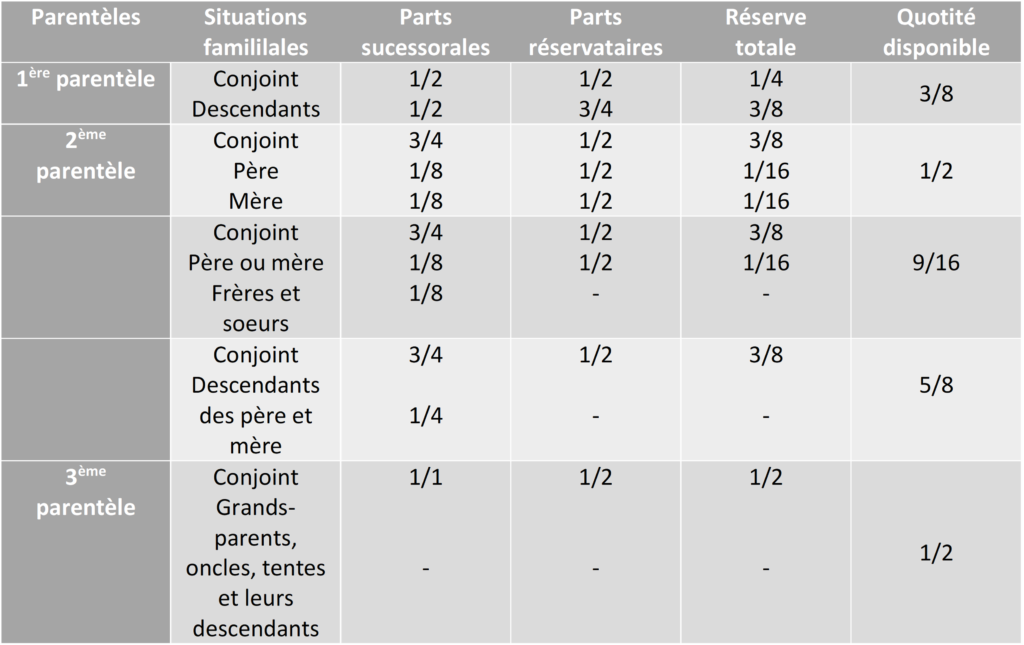

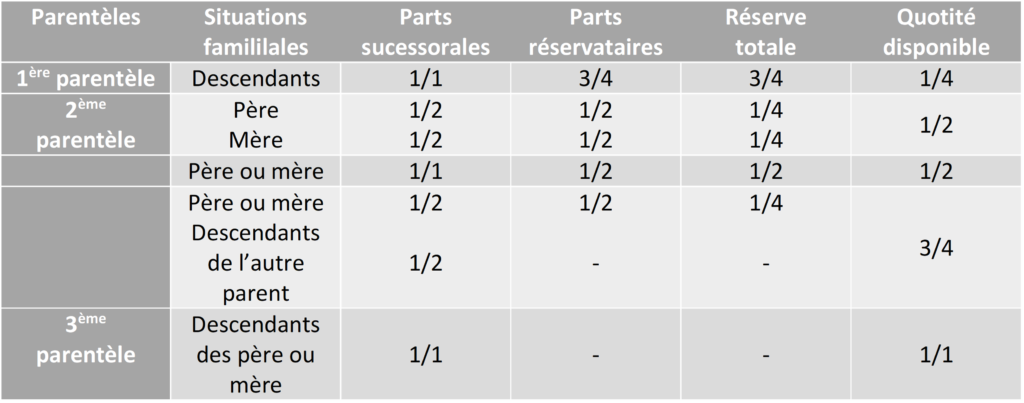

Le Code civil suisse définit qui sont les héritiers légaux d’une succession et à quelles parts ils ont droit. Ainsi, si le défunt n’a pas laissé de dispositions pour cause de mort (par exemple un testament), les héritiers légaux héritent de la succession selon un certain ordre fondé sur le degré de parenté, appelé ordre des parentèles, par rapport au de cujus.

La parentèle la plus proche exclut celles qui sont plus éloignées. Par conséquent, les héritiers légaux sont toujours ceux de la parentèle la plus proche.

La première parentèle est celle des descendants directs du défunt, soit ses enfants, naturels ou adoptés, ou leurs descendants. Les enfants héritent à parts égales par branche.

La deuxième parentèle est bénéficiaire de la succession lorsqu’il ne reste aucun membre de la première parentèle. Elle comprend les père et mère ou, en cas de prédécès, les frères et sœurs du défunt voire leurs descendants si l’un d’eux est prédécédé.

Enfin, la dernière parentèle est composée des grands-parents du de cujus et de leurs descendants. Ces derniers comprennent les oncles, tantes, cousins et cousines ainsi que leurs descendants.

Le conjoint du défunt, ne faisant pas partie du système des parentèles faute de lien de sang, hérite de la succession en fonction du degré de parenté des autres héritiers.

Ainsi, par exemple, en présence d’une famille composée de deux enfants, le conjoint héritera de la moitié de la succession et chaque enfant d’un quart.

Si le couple n’a pas d’enfant, les parents du défunt hériterons d’un quart de la succession et le conjoint des trois quarts.

Enfin, dans tous les autres cas, le conjoint perçoit la totalité du montant de la succession.

Bien entendu, le défunt est libre de modifier unilatéralement ces règles de répartition et d’attribuer une part plus ou moins importante de sa succession à un héritier légal plutôt qu’à un autre, voire de choisir comme bénéficiaire un tiers. Toutefois, comme indiqué ci-dessus, certains proches parents ont obligatoirement droit à une part minimale de la succession. En l’état, selon le droit des successions suisse, les héritiers suivants sont protégés :

- Le conjoint survivant ;

- Les descendants ;

- Les parents.

La réserve héréditaire s’élève à :

- La moitié de sa part pour le conjoint survivant ;

- Les trois quarts de sa part pour un descendant ;

- La moitié de sa part pour le père ou la mère.

Le solde dont le défunt a la liberté de disposer correspond à la quotité disponible.

Schématiquement on peut résumer les règles énumérées ci-dessus comme suit :

Défunt marié

Défunt non-marié

A noter encore que si le défunt était marié, le régime matrimonial prime sur le droit des successions. En d’autres termes, il convient d’abord de liquider le régime matrimonial avant d’attribuer chaque part aux héritiers.

Nouvelles règles sur les successions

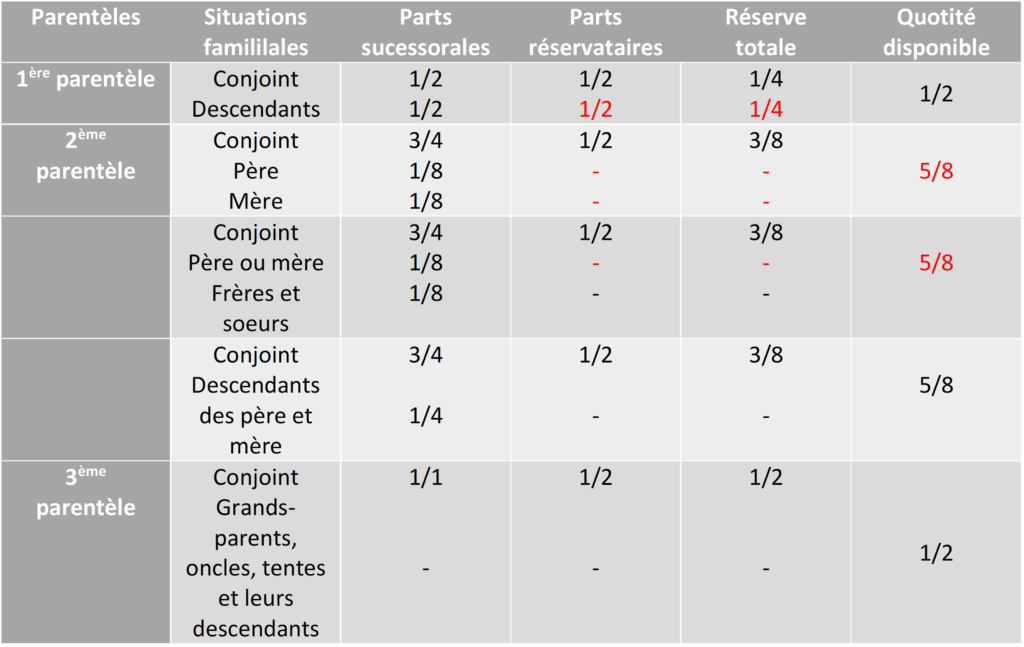

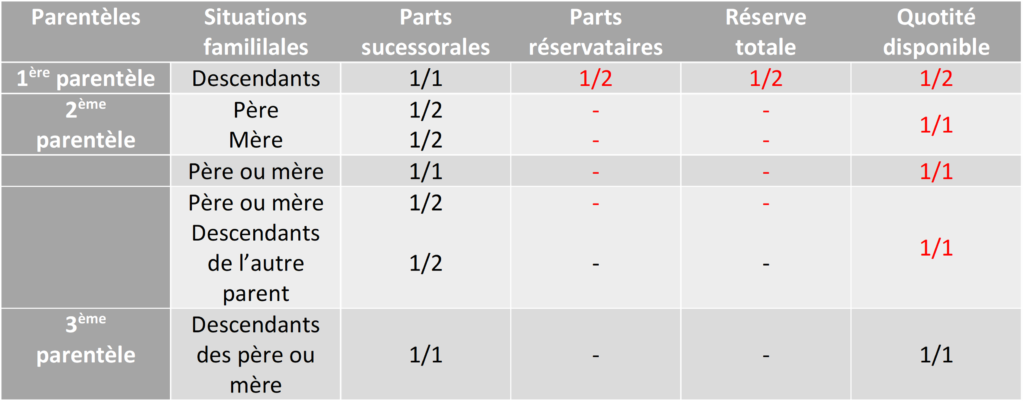

A l’avenir, la réserve héréditaire ne s’élèvera plus qu’à la moitié pour les descendants et sera totalement supprimée pour les parents. La réserve du conjoint demeurera par contre inchangée. Il en résultera ainsi une quotité disponible plus élevée comme suit :

Défunt marié

Défunt non-marié

Il ressort des tableaux ci-dessus que d’après le nouveau droit suisse des successions, il sera en toute hypothèse possible de disposer librement au minimum de la moitié de sa succession. Le défunt possède ainsi une marge de manœuvre plus étendue en matière de planification successorale notamment pour favoriser l’un de ses héritiers, son concubin, les enfants de son conjoint ou tout autre tiers. Cette révision permettra notamment plus de facilité dans la transmission des entreprises.

Comme indiqué, les nouvelles dispositions s’appliqueront à toutes les successions ouvertes après le 1er janvier 2023. Elles concerneront également les testaments et les pactes successoraux déjà constitués. Les personnes qui ont déjà réglé leur succession sont ainsi invitées à réexaminer leur situation et leurs intentions au regard du nouveau droit afin d’exploiter au mieux les nouvelles libertés conférées. Aussi, il est important de clarifier toute ambigüité. Ainsi par exemple, si un testament écrit en 2019 prévoit que les descendants sont réduits à leur réserve, il sied de préciser s’ils doivent conserver après l’entrée en vigueur du nouveau droit, les trois quarts de leur réserve ou uniquement la moitié. Idem si les parents conserveront ou non leur réserve après le 1er janvier 2023.

Autres modifications du droit des successions

Suppression de la réserve héréditaire et des avantages du conjoint durant la procédure de divorce

Parmi les autres nouveautés marquantes de cette révision figure la suppression de la réserve héréditaire et des avantages du conjoint en cas de procédure de divorce.

D’après le droit des successions en vigueur, tant que le jugement de divorce n’est pas entré en force, le conjoint survivant conserve sa part héréditaire ainsi que sa réserve dans la succession de l’autre conjoint. Or, les procédures en divorce peuvent parfois durer plusieurs années.

Dorénavant, dès lors qu’une procédure en divorce sera pendante, le conjoint survivant perdra sa qualité d’héritier réservataire pour autant que, 1) celle-ci ait été introduite ou poursuivie sur requête commune des époux ou 2) que ces derniers aient vécu séparément pendant deux ans. Les mêmes principes s’appliqueront par analogie si le décès intervient pendant une procédure de dissolution de partenariat enregistré.

Attention toutefois, le droit à la part héréditaire du conjoint ou du partenaire enregistré subsistera jusqu’à l’entrée en force du jugement. En d’autres termes, cela signifie que pour écarter son conjoint de sa succession, il faudra prendre une disposition pour cause de mort dans ce sens. La simple introduction en justice d’une demande en divorce ne suffira pas pour rendre inefficaces les dispositions sur le droit des successions relatives à son conjoint.

Par ailleurs, toute disposition pour cause de mort prise en faveur de son conjoint ne sera opposable aux autres héritiers uniquement si cela a été expressément réservé par le de cujus. Idem s’agissant des prétentions découlant des contrats de mariage ou des conventions sur les biens et logiquement des pactes successoraux.

Augmentation de la quotité disponible en présence d’un usufruit en faveur du conjoint ou du partenaire enregistré survivant

Il arrive fréquemment que, par testament, le défunt lègue à son conjoint l’usufruit de toute la part dévolue aux enfants communs, la nue-propriété étant attribuée à ces derniers. Cela est expressément autorisé par le Code civil suisse (article 473 CC).

Dans cette hypothèse, la quotité disponible est actuellement d’un quart. Avec l’entrée en vigueur des nouvelles dispositions sur les successions, celle-ci passera à la moitié de la succession. Ainsi, le conjoint (ou le partenaire enregistré) survivant qui serait favorisé au maximum par l’autre conjoint (en concours avec ses descendants) bénéficierait en pleine propriété de la moitié de la succession (au lieu d’un quart actuellement), correspondant à la quotité disponible, et du reste, soit de l’autre moitié, en usufruit.

Clarification du traitement de l’attribution d’une part supplémentaire du bénéfice au conjoint ou au partenaire enregistré survivant par contrat de mariage ou convention sur les biens

Selon le droit actuel, il est possible d’attribuer à son conjoint survivant, par contrat de mariage, l’entier du bénéfice réalisé pendant l’union conjugale.

Pour rappel, dans le régime matrimonial ordinaire de la participation aux acquêts (article 196ss CC), la moitié de la valeur des acquêts du défunt, c’est à dire du bénéfice réalisé pendant l’union conjugale, est attribuée au conjoint survivant dans le cadre de la dissolution du régime (article 215, al. 1, CC), tandis que l’autre moitié sera comprise dans la masse successorale avec la valeur des biens propres du de cujus. Par contrat de mariage, les époux peuvent toutefois déroger à cette règle et convenir d’une autre participation au bénéfice (article 216 CC). Ils ont ainsi la possibilité d’attribuer l’entier du bénéfice au conjoint survivant en cas de décès, seule la valeur des biens propres étant alors prise en compte dans la succession.

Il existe toutefois une incertitude quant à savoir si cette attribution constitue une libéralité entre vifs ou à cause de mort. Cette question, n’est de loin pas théorique, puisqu’elle a un impact direct sur la base de calcul des réserves et sur l’ordre des réductions, comme nous le verrons ci-après.

Le nouveau droit des successions tranche cette controverse en prévoyant que l’attribution de l’entier du bénéfice au conjoint ou au partenaire enregistré survivant devra être qualifiée de libéralité entre vifs.

En revanche, contrairement au projet du Conseil fédéral, le Parlement suisse a refusé de prendre en compte l’attribution d’une part supplémentaire du bénéfice dans le calcul des réserves du conjoint et des descendants communs. Seuls les enfants non communs et leurs descendants pourront demander la réduction du contrat de mariage ou de la convention sur les biens, comme c’est déjà le cas selon le droit actuel des successions (les réserves continueront d’être calculées sur la base de deux masses de calcul différentes).

Traitement des avoirs de la prévoyance individuelle liée dans les successions

La révision du droit des successions prévoit expressément que les avoirs de prévoyance du pilier 3a continueront d’être exclus de la masse successorale, et cela vaudra pour les deux formes reconnues de prévoyance individuelle liée (banque ou assurance).

Les prétentions du pilier 3a seront toutefois réunies à la masse de calcul des réserves (uniquement pour leur valeur de rachat en matière de pilier 3a assurance, la proposition consistant à réunir l’intégralité des prétentions en matière d’assurance sur la vie qui avait été faite dans l’avant-projet avait été abandonnée) et par conséquent susceptibles d’être réduites, indépendamment de la forme de prévoyance individuelle liée choisie. Cela signifie que les héritiers réservataires qui ne touchent pas leur réserve pourront agir en réduction contre les bénéficiaires du pilier 3a pour la partie manquante.

A noter que la révision du droit des successions n’a aucun effet sur le 2ème pilier. Les prestations de la prévoyance professionnelle obligatoire et surobligatoire ne tombent pas dans la masse successorale et ne sont pas sujettes à réduction.

Clarification sur l’ordre de réduction en cas de violation de la réserve héréditaire

D’après le droit en vigueur, l’héritier réservataire qui ne reçoit pas le montant de sa réserve peut exiger la réduction (article 522ss CC) des dispositions pour cause de mort et de certaines libéralités entre vifs, la plus connue étant les donations du de cujus qui sont exécutées dans les cinq années antérieures au décès, les présents d’usage étant exceptés.

Certaines incertitudes subsistent toutefois s’agissant de l’ordre des réductions, en d’autres termes la détermination des biens qui doivent être réduits en premier dans le cadre de cette action.

Le nouveau droit des successions apporte des clarifications bienvenues en prévoyant tout d’abord expressément la réductibilité des acquisitions dites ab intestat, à savoir la part de la succession qu’un héritier reçoit en application de l’article 481 al. 2 CC, soit indépendamment de la volonté du de cujus.

La nouvelle loi précise ensuite qu’il faut d’abord réduire la quote-part des héritiers légaux jusqu’à concurrence de leur réserve (acquisitions pour cause de mort résultant de la loi, ab intestat), puis les libéralités pour cause de mort et enfin celles entre vifs.

En ce qui concerne les libéralités entre vifs, elles seront réduites dans l’ordre suivant :

En premier lieux les libéralités accordées par contrat de mariage ou par convention sur les biens, puis les libéralités librement révocables et les prestations de la prévoyance individuelle liée et enfin les autres libéralités, en remontant de la plus récente à la plus ancienne.

Interdiction d’effectuer des donations après la conclusion d’un pacte successoral

Pour rappel, un pacte successoral est un contrat passé devant notaire (en la forme authentique), entre deux ou plusieurs personnes dont l’objet est la succession d’au moins l’une d’entre elles. Il s’agit du seul instrument juridique suisse qui permette de ne pas respecter la réserve. Le disposant peut ainsi avec l’accord des héritiers disposer librement de sa succession sans limite.

Ainsi, par exemple un enfant qui aurait reçu de l’argent ou une part de l’héritage avant le décès du testateur pourrait renoncer à tout ou partie de la succession. Toute personne capable de discernement et âgée de 18 ans révolus peut conclure un pacte successoral. Contrairement au testament, le pacte successoral ne peut pas être modifié de façon unilatérale. Tout changement doit se faire en présence d’un notaire et avec la participation de toutes les parties.

Le pacte successoral peut léser la réserve d’autres héritiers ne participant pas au contrat. Dans ce cas, les personnes lésées peuvent faire valoir leurs droits par le biais de l’action en réduction.

D’après la jurisprudence actuelle, à la suite de la conclusion d’un pacte successoral, le testateur peut encore, sauf mention contraire dans le document ou volonté manifeste de nuire, librement disposer de ses biens par le biais de donations entre vifs. Suite à l’entrée en vigueur du nouveau droit des successions, cette faculté ne sera plus autorisée à moins que cela ne soit expressément prévu dans le pacte. Ainsi pourront être attaquée les dispositions pour cause de mort et les libéralités entre vifs qui excèdent les présents d’usage, lorsqu’elles sont inconciliables avec les engagements résultant du pacte successoral et qu’elles n’ont pas été réservées dans ce document.

Conclusions et perspectives sur les successions suisses

Nous ne pouvons que saluer la réforme du droit suisse des successions. Grâce à plus de flexibilité, les testateurs seront moins contraints par les réserves héréditaires et pourront ainsi disposer librement d’une plus grande part de leurs biens.

A ce titre, il conviendra de mettre à jour sa planification successorale et notamment de réviser son testament, en particulier de clarifier si la « réduction à la réserve légale d’un héritier » rédigé avant le 1er janvier 2023 devra être interprétée à l’aune de l’ancien ou du nouveau droit. De même, il faudra préciser si le testateur pourra librement disposer de sa fortune après la conclusion d’un pacte successoral. Enfin, il sera essentiel de prendre des nouvelles dispositions testamentaires lorsque l’on initiera une procédure en divorce ou en dissolution du partenariat enregistré.

En revanche, à notre grand regret, le Parlement suisse n’a pas suivi la proposition du Conseil fédéral s’agissant de l’instauration d’une créance d’assistance en faveur du partenaire de vie. Il s’agissait d’octroyer à la personne qui menait de fait une vie de couple avec le défunt (partenaire de vie), à certaines conditions (notamment 5 ans de vie commune et atteinte au minimum vital du partenaire de vie survivant), une créance envers la succession du partenaire décédé, qui n’aurait pu être exclue par testament ou par convention avant le décès.

Cette modification du droit des successions aurait permis de prendre en compte la réalité sociétale actuelle qui veut que beaucoup de couples renoncent aujourd’hui au mariage ou au partenariat enregistré et vivent en union libre.

En parallèle à cette révision du droit des successions, un autre train de mesures est en cours afin de faciliter la transmission successorale des entreprises familiales. A ce sujet, le Conseil fédéral a proposé des mesures législatives qui ont pour l’heure été largement approuvées lors de la procédure de consultation en 2019. Elles concernent notamment la valorisation des sociétés (à savoir la prise en compte de la valeur vénale de l’entreprise appartenant à la fortune commerciale au moment du transfert entre vifs et non plus au moment de la dévolution successorale, ceci dans le but d’éviter des ajustements ultérieurs avec les autres héritiers), le droit à l’attribution intégrale de l’entreprise à un seul des héritiers sur décision du juge ainsi que l’ajournement du paiement compensatoire aux cohéritiers (5 ans au maximum). Le message du Conseil fédéral devrait être présenté au Parlement avant la fin de l’année pour une potentielle entrée en vigueur des nouvelles dispositions légales relatives aux transmissions d’entreprises par successions également au 1er janvier 2023.

Mentionnons encore qu’une modification du chapitre 6 de la loi fédérale sur le droit international privé relative aux successions internationales est également en cours. Cette révision cherche à harmoniser au maximum le droit suisse avec le règlement européen sur les successions internationales en accordant notamment aux ressortissants suisses possédant la double nationalité la faculté de choisir le droit et la compétence du pays de leur autre nationalité pour le règlement de leur succession.

*****

Le contenu de cette Newsletter ne constitue pas un avis ou un conseil juridique ou fiscal. Si vous souhaitez obtenir des informations complémentaires, nous vous invitons à vous adresser auprès de votre personne de contact habituelle chez CROCE & Associés ou à nous envoyer un email.

Cette Newsletter est disponible en français et en anglais sur notre site internet www.croce-associes.ch.